Erfahrungsbericht: Das kann C24, die Bank von Check24

C24 bietet zwei Karten: Eine Girocard ohne Co-Badging und eine Debit-Mastercard. (Foto: Andreas Sebayang/Handyhase.de)

Das Wichtigste in Kürze

- Das Vergleichsportal Check24 hat mit der C24 eine eigene Bank ins Neobank-Universum gestellt

- Neben der Mastercard gibt es auch eine optionale Girocard

- Selbst das kostenlose Konto bietet schon sehr gute Konditionen

Vor gut fünf Jahren im Jahr 2020 hat das Vergleichsportal Check24 eine eigene Neobank aufgebaut: C24. Wie andere Neobanken bietet auch C24 keine Filialen und setzt voll und ganz auf eine App zur Verwaltung Deines Kontos. Es gibt zwar auch ein Online-Banking per Webseite. Doch das musst Du mit der App freigeben, indem Du einen QR-Code scannst.

Das C24 ist dadurch durchaus als vollwertiger Ersatz für ein reguläres Konto gesehen werden kann, da es auch einen Dispokredit gibt, der zudem im Vergleich zu anderen Banken recht günstig ist.

Die C24-Bank bietet also alle wichtigen Funktionen, die ein Bankkonto bieten sollte. Check24 stellt seine Neobank aber grundsätzlich einfacher auf. Schnickschnack gibt es kaum. Du kannst beispielsweise nicht mit Kryptowährungen Geschäfte machen und auch das Aktiengeschäft überlässt man anderen.

Dafür eignet sich die Bank aufgrund ihrer günstigen Konditionen – selbst im kostenlosen Smart-Konto – sehr gut für Reisen in Gebiete, die keinen Euro nutzen. Zur Auswahl stehen insgesamt drei reguläre Kontomodelle:

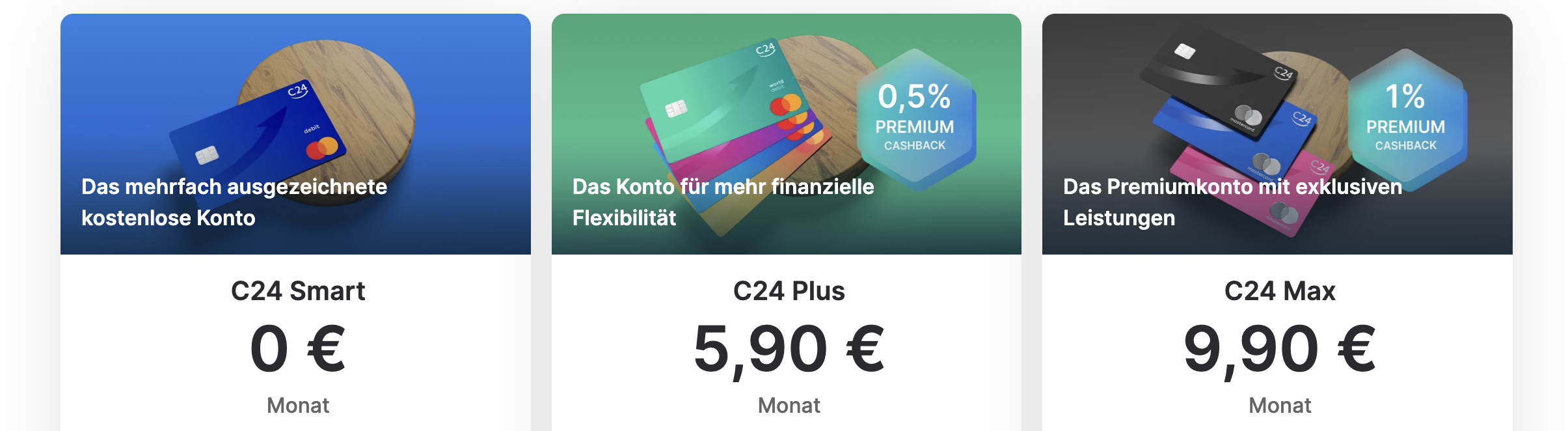

Die Kontomodelle von C24: Von kostenlos bis 10 Euro

Drei Tarife bietet C24 an. (Bild: C24/Screenshot)

Grundsätzlich bietet C24 Dir drei Bezahlmodelle: das kostenlose Smart-Konto, das Plus-Konto für rund 6 Euro im Monat und das Max-Konto für rund 10 Euro pro Monat.

Schon das Smart-Konto ist dabei so gut, dass wir es als gutes Ergänzungskonto auf Reisen nutzen. Mit der Mastercard gibt es nämlich keine großen Gebühren und auch Geld kannst Du im Ausland abheben. Maximal vier Mal ist das kostenlos möglich, unabhängig von der Währung. Gebühren können aber durch den Automatenbetreiber anfallen. Die sind in manchen Ländern so hoch, dass es sich manchmal doch lohnt, Bargeld umzutauschen.

Da schon das Smart-Konto gut nutzbar ist, sind die Versuchungen für ein höheres Konto nicht ganz so hoch. Sortierst Du Dein Geld gerne in Pockets, kannst Du die Anzahl dieser von 4 auf 20 erhöhen. Es gibt außerdem noch einen Konto- und Käuferschutz durch die Versicherung Arag. Wenn Du das Konto häufig nutzt, kannst Du mit dem Plus-Tarif zudem 20 Mal pro Monat Geld abheben und Du kannst einmal pro Monat über die Reisebank Bargeld einzahlen.

Es gibt zudem noch eine Mastercard in Deiner Wunschfarbe. Mit dem Max-Konto sogar als Metallversion. Das Max-Konto bietet zudem noch Vorteile bei der Rückvergütung, aber dazu später mehr.

Basiskonto ist sehr teuer

Nicht großartig beworben wird das Basiskonto von C24 für 5,90 pro Monat. Dafür bekommst Du laut Preis-/Leistungsverzeichnis vom Dezember 2024 – das bei C24 übrigens nicht einfach zu finden ist – beim Basiskonto aber weniger Leistungen als beim kostenlosen Smartkonto.

Der hohe Preis muss eigentlich nicht sein. Revolut zeigt, dass ein Basiskonto auch kostenlos sein kann.

Wie bei anderen Banken wechseln die Kontomodelle in den Konditionen regelmäßig. Wir haben beispielsweise noch ein Alt-Konto und daher 20 virtuelle Karten. Das neue Standardkonto (Stand: August 2025) bietet nur noch eine, womit wir bei den Bezahlkarten wären:

Deine Bezahlkarten im C24-Konto

Die Bank C24 bietet Dir grundsätzlich drei Zahlungsmittel ein. Die Mastercard als Debitkarte, eine rein virtuelle Karte, um sie etwa vorsichtig bei Onlineshops zu hinterlegen und als Besonderheit eine Girokarte, auch Girocard genannt.

Die Girokarte, manchmal fälschlich auch EC-Karte genannt, obwohl es die seit über einem Jahrzehnt nicht mehr gibt, ist vor allem für Deutschland relevant. Die Girocard behauptet zwar von sich auf der eigenen Homepage: „Dank langjähriger Kooperationen mit internationalen Partnern kannst Du mit Deiner Karte problemlos im Ausland bezahlen“, doch das ist falsch, zumindest bei der Girocard der C24. Denn diese ist eine reine Girocard ohne sogenanntes Co-Badging.

Co-Badging: Diese Musterkarte hat zwei Logos. (Bild: Girocard/EURO Kartensysteme GmbH)

Bei vielen Girocards findest Du etwa noch ein Mastercard-Logo. Auch V Pay, Maestro und seltener Visa gibt es im Logo-Verbund. Im Ausland wechselt die Karte dann auf Mastercard. Aber eben nicht die C24-Karte, der diese Funktion als pure Girocard fehlt.

Echte Girocard-Akzeptanzstellen gibt es im Ausland nur sehr selten und vor allem in Grenznähe. Beim Flug in die USA oder Asien kannst Du die Karte eigentlich zuhause lassen. Die Girocard gibt Dir C24 auch nur auf Wunsch, denn die Standardkarte ist die Mastercard.

Mastercard als wichtigstes Zahlungssystem

Mit der Mastercard von C24 bezahlt es sich im Ausland hingegen sehr angenehm. Auch außerhalb der Eurozone gibt es keine Umrechnungsgebühren – und das wie bereits erwähnt schon im kostenlosen Kontomodell Smart.

Im Inland stellt die Karte auch kein großes Problem dar. Da zahlreiche Banken von Maestro und V Pay auf die Debitkarten von Mastercard und Visa wechseln, ist die Akzeptanz der Karte eigentlich ziemlich gut. Geschäfte, die zwingend eine Girocard verlangen, sind jedenfalls insbesondere in Großstädten seltener geworden.

Im weit entfernten Ausland kann es aber zuweilen Probleme geben. Manche Länder erlauben bestimmte Dienstleistungen nur mit lokalen Mastercards. Mit C24 kannst Du leider nicht auf Visa wechseln. Das bietet die Bank nicht.

Die Mastercard und auch die virtuellen Mastercards kannst Du übrigens bei Apple Pay und Google Pay hinterlegen. Mit der Girocard geht das nicht. Theoretisch ginge dies zumindest mit Apple Pay. Die Commerzbank hat die Girocard per Apple Pay beispielsweise schon umgesetzt.

Besonderheiten des C24-Kontos

Im Vergleich zu vielen anderen Neobanken, wie etwa N26 oder Revolut, beschränkt sich C24 auf einige wenige Funktionen. Die App ist dadurch sehr übersichtlich, dafür kannst Du aber nicht mit Kryptowährungen oder Aktien handeln. Nichtsdestotrotz hat die Bank C24 einige Alleinstellungsmerkmale, auf die wir nun eingehen.

Geringe Zinsen im Dispo

Eines davon ist der überraschend niedrige Dispozins. Wir haben das Konto schon einige Jahre und haben gleich zum Anfang einen Disporahmen von 400 Euro bekommen. Bei regelmäßigem Gehaltseingang ist auch mehr möglich. Aber Achtung: freiberufliche Einkünfte gelten nicht, wie uns der Support auf Nachfrage einmal sagte.

Die Zinsen sind ausgesprochen fair. Aktuell sind es 7,49 Prozent. Bei schlechter Bonität können es aber auch 11,49 Prozent werden. Banken verlangen normalerweise deutlich über 10 Prozent, selbst bei Stammkunden. Noch teurer sind manche Kreditkarten, die gerne mal in Richtung 20 Prozent bei Teilzahlung gehen können. Der Dispo von C24 ist manchmal sogar billiger als ein klassischer Ratenkredit.

Verbindungen mit Check24

Eine weitere Besonderheit ist die Verbindung mit Check24. Sie beschränkt sich bei der C24-Bank nicht nur auf den Namen und das Design. Es gibt auch tatsächliche Querverbindungen, gerade was die Nutzung der Daten angeht. So heißt es auf der Homepage, dass C24 per KI etwa Sparvorschläge durchführen kann und: „Dazu nutzt die C24 Bank auch das Wissen von CHECK24 über viele Tausend Tarife etwa bei Strom, Gas, Versicherungen oder Mobilfunk.“. Aber keine Sorge, das ist nicht sonderlich aufdringlich. Nach unserer Erfahrung hält sich die Bank weitestgehend zurück.

Über die praktische Vertragserkennung erlaubt Dir C24 so aber einen guten Überblick zu behalten. Erkannt werden aber nur Basisdaten. Auch wenn Du über Check24 einen Vertrag abschließt: Bei uns wurden etwa das Vertragsende und weitere Details nicht automatisch übertragen. Das musst Du gegebenenfalls per Hand machen.

Diesen Vertrag von Drillisch hat C24 automatisch erkannt. (Bild: C24/Screenshot aus der App)

Daneben gibt es noch andere Bereiche, in denen Check24 mit C24 verbunden ist. So gibt es etwa ein gemeinsames Punktesammelsystem (Cashback) und wenn Du bei Check24 und C24 bist. Das ist aber mit dem kostenlosen Standardkonto kaum der Rede wert. Es ist von der Rückerstattung schlechter als viele andere Banken und liegt bei effektiv 0,05 Prozent. Plus- und Max-Konten werden mit 0,5 respektive 1 Prozent vergütet. Das Maximum liegt hier aber bei 12 beziehungsweise 24 Euro pro Monat. Du bekommst also grob das Doppelte der Grundgebühr heraus, wenn Du viel Geld pro Monat über C24 ausgibst. Danach sinkt die Rückvergütung auf 0,1 und 0,2 Prozent. Über Aktionen können aber auch höhere Beträge zurückkommen.

Einkäufe und Verträge innerhalb des Check24-Universums werden übrigens durchaus über das C24-Konto abgewickelt. Das ist aber nur ein Vorschlag, von dem Du Dich lösen kannst. Es ist aber eigentlich ganz praktisch.

Die C24-App hat zudem hier und da Schaltflächen, die Dich direkt in die Check24-App schicken, etwa wenn Du auf Versicherung oder Strom & Gas klickst. Auch das ist nicht sonderlich aufdringlich.

Die enge Verquickung zwischen Check24 und C24 ist für Dich also mit erstaunlich wenig Nervereien verbunden. Revolut ist diesbezüglich beispielsweise aufdringlicher, obwohl dort alles in einer App stattfindet.

Fazit: C24 als einfaches aber gutes Konto

Das C24-Konto kann nicht so viel, wie etwa die Konten von N26 oder Revolut. Das muss aber kein Nachteil sein. Die App wirkt dadurch sehr viel übersichtlicher. Damit eignet sich das Konto recht gut für alle, die auf Dinge wie Krypto- oder Aktiengeschäfte keinen Wert legen, dafür aber außerhalb der Eurozone ohne große Gebühren einkaufen wollen.

Überraschenderweise ist nämlich schon das kostenlose Smart-Konto funktionsseitig gut ausgestattet. Wir sehen C24 als eine echte Möglichkeit, ein Konto speziell für Reisen zu haben. Prinzipiell ist das Konto aber auch als Gehaltskonto geeignet, da ein dafür typischer Dispo vorhanden ist. Dies, verbunden mit der Einfachheit der App, macht das Konto zu einer interessanten Alternative, aber auch Ergänzung.

Das Einzige, was uns wirklich stört, ist der hohe Preis für das Basiskonto, das dann auch noch weniger Funktionen bietet als das kostenlose Smart-Konto.

Kommentar verfassen