Revolut: Was bringt dir das Neobanken-Konto? – Funktionen, Besonderheiten und Nachteile

Revolut-Kundschaft kann sich eigene Karten designen.

Das Wichtigste in Kürze

- Revolut ist ein umfangreiches Konto

- Die Bedienung bleibt trotzdem weitestgehend einfach

- Vor allem auf Reisen empfiehlt sich das Konto

Dank der sogenannten Neobanken hat sich die Banklandschaft in den vergangenen Jahren deutlich verändert. Sie verzichten in der Regel auf ein Filialgeschäft und sind sehr auf die Nutzung eines Smartphones angewiesen. Eine dieser Neobanken ist Revolut, die Handyhase im Detail betrachtet. Wir nutzen das Konto nun schon mehr als ein Jahr und wollen Dir einige Hinweise zu der Bank geben, die insgesamt – das nehmen wir schon einmal vorweg – empfehlenswert ist. Und sei es nur als Zweitkonto, um etwa auf Reisen günstiger im Ausland bezahlen zu können und gleichzeitig dank der Revolut eSIM auch online zu sein.

Das Revolut-Konto kommt dabei grundsätzlich nur als ein Konto, das Du nicht ins Minus führen kannst – eine dedizierte Abgabe von Krediten mal ausgenommen. Solltest Du kein Gehalt auf dieses Konto bekommen, das mittlerweile mit einer deutschen IBAN eröffnet wird, musst Du also selbst dran denken, immer genug Geld auf dem Konto zu haben. Es gibt keinen Dispo, wie bei anderen Konten.

Trotzdem bietet das Konto viel Flexibilität.

Apple Pay, Google Pay und die Kartenauswahl

Wenn Du mit Deinem Revolut-Konto bezahlen willst, dann musst Du dieses erst einmal aufladen. Das geht entweder per Überweisung samt IBAN oder beispielsweise per Apple Pay, wie wir das meist handhaben. Da sich dieser Bericht auf Langzeiterfahrungen mit einem iPhone bezieht, können sich leichte Unterschiede bei der Verwendung von Android geben. Revolut hat aber auch eine Hilfeseite zum Thema Google Pay. Wir gehen davon aus, dass sich die Unterschiede zu Google Pay und Android in Grenzen halten.

Apple Pay ist jedenfalls eine schnelle Möglichkeit, um etwa von Kreditkartenkonten Geld rüberzuhieven. Die Banken beschweren sich nach unseren Erfahrungen nicht. Die Transaktionen werden aber nicht wie reguläre Ausgaben behandelt. Es gibt in der Regel etwa keine Rückvergütung, etwa die typischen 0,5 Prozent, die viele Kreditkarten bieten.

In der Regel kannst Du von Karte, die dem Zahlungsschema Visa und Mastercard entspricht, per Apple Pay einzahlen. Dabei ist es egal, ob Du eine Debit- oder Kreditkarte hast. American Express wird explizit nicht unterstützt.

Bezahlen kannst Du ebenfalls per Apple Pay (oder Google Pay). Hier gibt es nichts Großartiges zu beachten. Dazu kannst Du Dir auch physische Karten bestellen. Das ist vor allem für Reisen wichtig, denn Apple Pay funktioniert zwar mittlerweile sehr zuverlässig im Ausland. Je nach Land kann es aber durchaus Unterschiede geben. Als physische Karten kannst Du – wie in der App – zwischen Visa und Mastercard wählen. Wir benutzen beides abwechselnd und konnten in der Praxis bisher keine Unterschiede feststellen.

Man kann sich auch seine eigene Bezahlkarte zusammenstellen lassen. (Foto: Andreas Sebayang/Handyhase.de)

Es gibt zudem immer mal wieder Aktionen, bei denen Dir besondere Kartenmuster angeboten werden. So haben wir etwa eine Karte Regenbogen-Farbe kostenlos bekommen und im Rahmen einer Spende zudem eine blau-gelbe-Karte in den Farben der Ukraine. Du hast auch die Möglichkeit, Dir ein Kartendesign selbst zusammenzubauen. Leider wird das Kartendesign nur auf die physische Karte gedruckt. Die virtuelle Apple-Pay-Karte bekommt nur das Grundmuster ohne Verzierungen.

Neu und besonders teuer. Diese rot glitzernde Karte kostet stolze 60 Euro einzeln. (Bild: Screenshot aus der App)

Manche Kartendesigns sind aber auch teuer. Insbesondere die Metallkarten sind keine günstige Anschaffung und kosten gerne mal fast 60 Euro. Andere Karten kosten teilweise 20 Euro. In höheren Tarifen gibt es aber hier und da Rabatte, die Du über die Grundgebühr bezahlst.

Neben all den traditionellen Zahlungssystemen hat Revolut zudem ein eigenes System entwickelt: Revolut Pay. Dafür braucht es aber Unterstützung durch die Händler. Revolut selbst lockt mit doppelten Revpoints. Das ist die Rückvergütung von Revolut mit einem Punktesystem.

Die Tarifstufen: Von Günstig bis übertrieben teuer

Revolut gibt es aktuell in derzeit fünf Kontogrundtypen: Standard, Plus, Premium, Metal und Ultra. Das Standardkonto ist grundsätzlich kostenlos. Plus ist mit rund 3 Euro pro Monat oder 30 Euro pro Jahr zu bezahlen. Premium, Metal und Ultra kosten 8, 14 und 50 Euro je Monat.

Beachte, dass die Preise und Konditionen sich schnell ändern können. Vor der Eröffnung eines Kontos empfiehlt sich noch einmal der Blick auf die offizielle Tarifübersicht.

Je nach Abo gibt es natürlich Unterschiede, wobei selbst das kostenlose Standardkonto schon ziemlich viel kann. Derzeit kannst Du etwa im Standardkonto 200 Euro pro Monat abheben und im Urlaub bis zu 1.000 Euro mit der Karte außerhalb des Euroraums ohne Gebühren bezahlen. Hier gibt es nur eine kleine Wochenendfalle, auf die wir später eingehen. Funktionen wie der Handel mit Kryptowährungen und Aktien sind ebenfalls Teil des Angebots.

Willst Du höhere Limits, braucht es ein höheres Abo. Höhere Abos bieten auch Familien-Tarife

Ab Premium gibt es zudem einige Abonnements, Versicherungen und Ähnliches dazu, die Revolut nochmal einzeln auflistet.

Für das Shoppen online gibt es auch Einwegkarten. (Bild: Screenshot aus der App)

Besonders spannend im Ultravertrag sind etwa 3 Gigabyte eSIM-Roaming weltweit pro Monat und ein unbegrenzter Lounge-Zugang in Flughäfen, sofern es eine passende Lounge gibt. Da Essen und Trinken an Flughäfen mitunter sehr teuer ist, kann sich das bei regelmäßigen Reisen schnell lohnen. Laut Revolut sind 1.000 Lounges unter Vertrag. Darunter in Deutschland etwa Hamburg, Düsseldorf, Frankfurt (M), und München. Selbst der kleine Flughafen Nürnberg ist dabei. In Dresden, Hannover, Leipzig und Stuttgart hast Du aber beispielsweise Pech gehabt.

Zusätzlich gibt es noch diverse Dienste. VPN-Service und Perplexity AI ist etwa inkludiert und selbst ein Tinder-Abo ist dabei. Ab Metal kommen dann noch Dienste für geschäftliches dazu, wie Weword-Co-Working oder die Financial Times. Eine Telefon-Hotline von Revolut gibt es nur bei Ultra.

Zusätzlich zu den genannten Modellen gibt es auch noch besondere Konditionen für freiberufliche Tätigkeiten, das sogenannte Pro-Konto, das sich auch mit anderen Kontomodellen kombinieren lässt sowie das Basiskonto.

Das Basiskonto ist ein Kontotyp, das jedem zusteht, unabhängig von seiner finanziellen Lage. Manche Banken nutzen das aus und verlangen besonders viel Geld von jenen, die nur so ein Konto bekommen können. Bei Revolut ist das Basiskonto bisher kostenlos.

Auch ein Unter-18-Konto gibt es für Kinder ab sieben Jahren. Das ist übrigens nicht selbstverständlich. Viele Banken scheuen sich, Mastercards oder Visa-Karten an besonders junge Kinder auszugeben.

Mit der Neobank online

Ein Trend von Neobanken ist seit einiger Zeit das Anbieten von integrierten eSIM-Lösungen. Dabei gibt es zwei grundsätzliche Modelle. Ein reines Datentarif-System oder gar komplette Telefonie über eine eSIM, die Du in der Banking-App verwaltest. Telefonie bietet N26 beispielsweise schon an und hat mittlerweile auch eine Reise-eSIM für Daten.

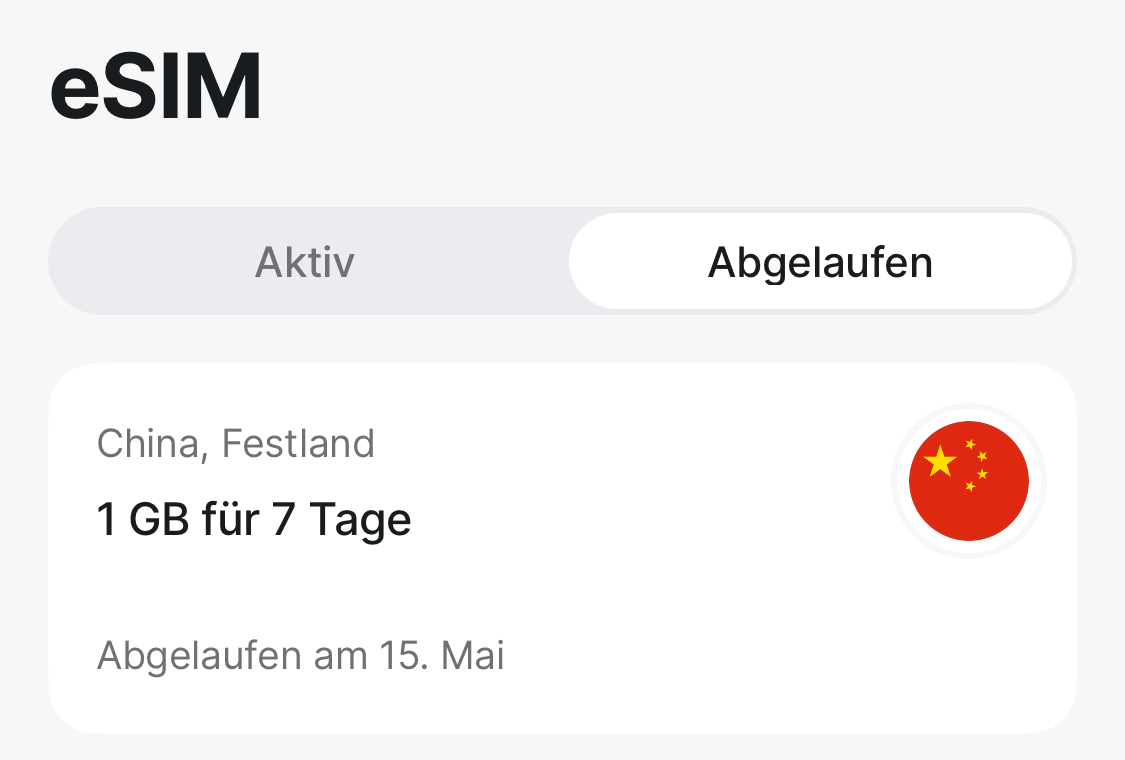

Internationale eSIMs sind kein Problem in der App. (Bild: Screenshot aus der App)

Revolut kann derzeit nur die Reise-eSIM anbieten. Diese funktioniert dafür aber hervorragend. Vor allem bleibst Du, solange eine eSIM installiert ist, nach derzeitigem Stand, mit der eSIM immerhin so weit online, dass Du neue Tarife buchen kannst oder das Banking nutzen kannst. Selbst, wenn Dein eigentlicher Tarif längst abgelaufen ist. Praktisch.

Preislich sind die eSIM-Angebote recht gut, auch wenn das ein oder andere Land eine Sonderstellung hat. Taiwan ist beispielsweise seltsamerweise nicht im Asien-Pazifik-Paket. Ein bisschen muss man sich informieren, was die Revolut-App aber recht einfach macht. Es ist vor allem die Integration, die uns sehr gefiel.

Falls Du mehr Interesse für die eSIM von Revolut hast, die uns über zwei Monate in Asien begleitete, empfehlen wir Dir unseren Erfahrungsbericht zur Revolut eSIM.

Mit Revolut unterwegs in Asien

Revolut plant übrigens auch noch einen richtigen Mobilfunktarif mit Telefonie und SMS mit dem Namen Revolut Mobile.

Die Nachteile von Revolut: Das Wochenende

Revolut ist nicht ganz ohne Haken. Einer davon ist die Wochenendgebühr im Euro-Ausland. Wann immer Du in einer Fremdwährung bezahlst, gönnt sich Revolut einen Weekendbonus. Der liegt bei einem Prozent im kostenfreien Abo. Wenn Du 2,99 Euro pro Monat zahlst, halbiert sich das noch einmal.

Im Vergleich zu so manchen Hausbanken oder teuren Kreditkarten ist das am Wochenende immer noch günstig. Die nehmen sich gerne mal 1,5 bis 2 Prozent für den Umsatz in einer Fremdwährung – auch in der Woche. Willst Du aber sparen, dann solltest Du Umsätze am Wochenende vermeiden. Bedenke dabei, dass das Wochenende bei Revolut nicht so definiert ist, wie Du es gewohnt bist.

Revolut nutzt laut eigener Wochenend-Definition nämlich die Zeitzone Eastern Time, was beispielsweise New York City entspricht. Die Sonne geht dort später auf und damit startet das Wochenende dort auch später als in Europa, geht aber auch in den Montag noch hinein. Je nach Zeitzone, in der Du Geld ausgibst, wirst Du das mehr oder weniger deutlich in Deinen Gebühren bemerken.

Samstags und sonntags solltest Du, plus Puffer, lieber mit anderen Karten bezahlen, wie etwa N26. Alternativ nutzt Du auch gelegentlich das Bargeld. Vor allem bei großen Summen lohnt sich das. Kurz einen Snack kaufen, wird kaum weh tun bei den Gebühren. Die Hotelrechnung für ein oder zwei Wochen am Wochenende zu bezahlen, wirst Du hingegen sehr deutlich merken.

Du darfst natürlich auch nicht vergessen, dass Revolut ein reines App-Banking ist. Dein Smartphone ist für die Nutzung essentiell. Es gibt zwar eine Web-App für den Browser, die aber nur eine rudimentäre Bedienung Deines Kontos erlaubt. Eine Filiale gibt es freilich auch nicht. Bei Problemen, die einen Menschen als Ansprechpartner erfordern, ist eine typische Hausbank prinzipiell besser.

Manchmal gibt es zu viele Nachrichten

Wer mit dem Konto gerade startet, könnte auch schnell überwältigt sein. Du bekommst nämlich gerade zum Anfang von Revolut ständig Notifications über Angebote in der App. Dazu gehören etwa die regelmäßigen, angeblich begrenzten Freundschaftswerbungen. Solltest Du wirklich jemanden werben wollen: Bis jetzt haben wir immer irgendeine Werbeaktion gefunden.

Mitunter wirst Du auch aufgefordert, in Aktien zu investieren, Kryptowährungen zu kaufen, ein Konto für die Selbstständigkeit zusätzlich in die App zu integrieren, eine eSIM zu kaufen, Hotels zu buchen oder die Revpoints zu verwenden. Das kann manchmal wirklich zu viel werden, zumal Du auch noch E-Mails zu allem Möglichen bekommst.

Manches kann abgeschaltet werden, hat aber auch Nachteile. Richte Dich einfach darauf ein, dass Du in den ersten Wochen ganz schön zugetextet wirst, wie man so schön sagt. Dann gehst Du vielleicht entspannter damit um.

Unser Vertrag ist leicht anders

Viele Neobanken starten anfangs mit günstigen Konditionen und verschlechtern diese mit zunehmendem Erfolg. In Grenzen passiert das auch bei Revolut. Allerdings nicht in dem Umfang, wie Curve in den letzten Jahren für Kunden niedriger Abos gelitten hat. Manchmal gibt es nämlich auch Verbesserungen. Das gilt etwa für die Wochenend-Gebühren, die mal höher waren.

Unser privates Revolut-Konto zeigt das an einer Stelle recht deutlich. Wir zahlen für das Plus-Abo. Da unser Konto etwas älter ist, haben wir pro Monat 3.000 Euro Umsatz in einer Fremdwährung frei, ohne dass Gebühren innerhalb der Woche. Dafür bräuchten wir jetzt ein Premium-Abo.

Bei Neuverträgen ist diese Summe nämlich mittlerweile auf 1.000 Euro gesunken. Das ist immer noch recht viel, kann bei einem Urlaub aber knapp werden. Ob sich der höhere Vertrag lohnt? Mit rund 8 Euro im Monat für Premium kommst Du zwar ohne diese Grenze weiter, doch das müsste sich schon über das Jahr rechnen und nicht nur für einen Urlaub.

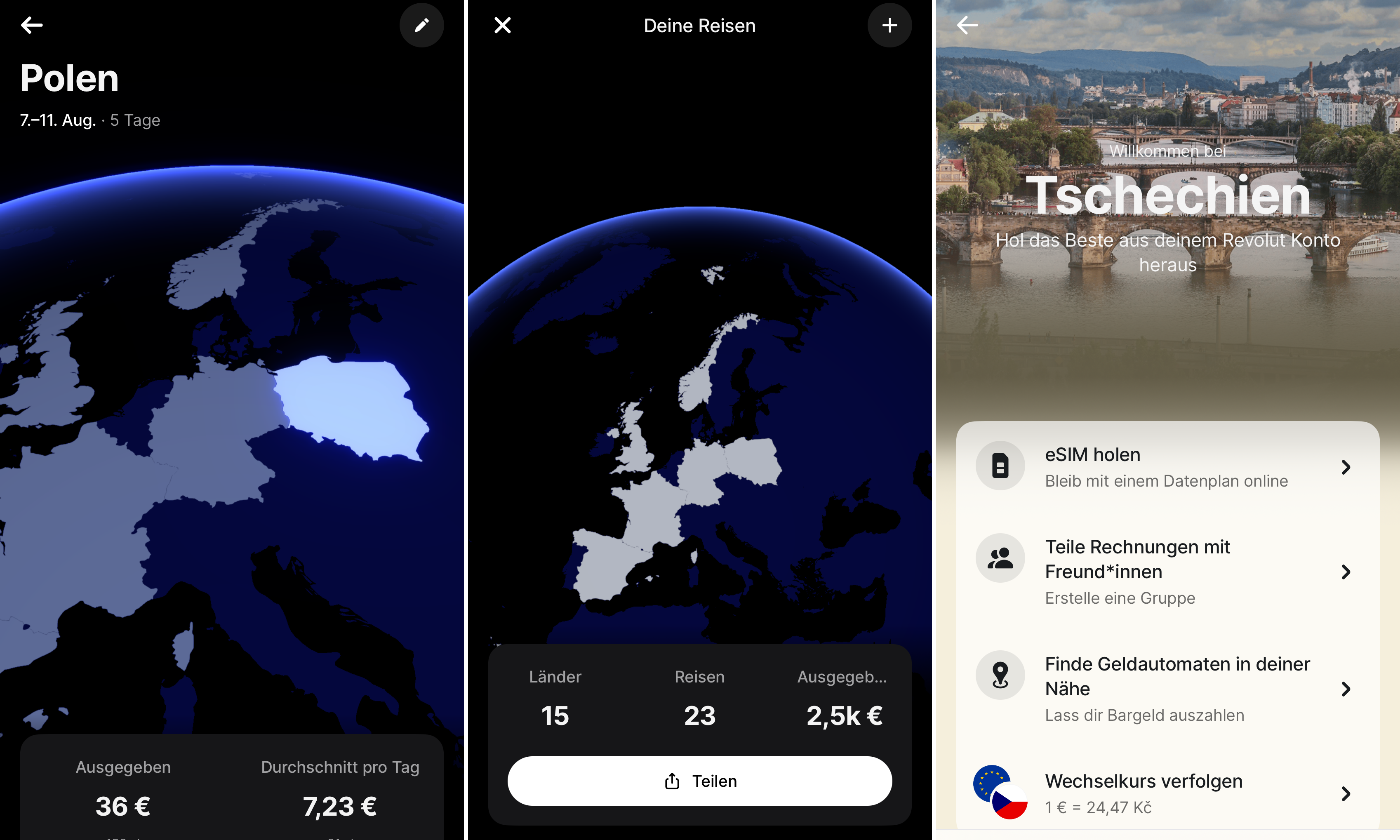

Revolut mit neuem Reisemodus

Seit Anfang August 2025 bietet Revolut außerdem einen Reisemodus oder Travel Mode. Sobald die App erkennt, dass Du Dich in einem anderen Land befindest, wird Dir der Reisemodus als Widget direkt auf der Startseite in der App angeboten. Ein Klick darauf bietet Dir eine Übersicht zu den eSIM-Angeboten, den Wechsel und eine Funktion zum Teilen von Kosten mit Bekannten oder Familienmitgliedern auf Deiner Reise. Auch auf Sehenswürdigkeiten macht Revolut aufmerksam.

Ein Widget wird auf der Startseite von Revolut platziert. (Bild: Screenshot aus der App)

Die Funktionen variieren ein wenig von Land zu Land. In Polen bietet Revolut Tickets für den ÖPNV in rund 60 Städten an. Im Anschluss an Deine Reise kannst Du Dir eine schöne Übersicht anzeigen lassen, inklusive der Umsätze im jeweiligen Land. Diese Übersicht ist aber aktuell nur verfügbar, wenn Du wieder im Heimatland ankommst, oder über eine Notification, sobald Du das Reiseland verlässt.

Revolut bietet auch Statistiken zur Reisetätigkeit an. (Bild: Screenshots aus der App)

Der Reisemodus befindet sich erkennbar noch in einer Anfangsphase der Entwicklung. Wir gehen davon aus, dass dieser im Laufe der Zeit noch mehr Funktionen bieten wird. Teilweise sind diese aber abhängig vom Tarif. Der Umtauschservice, um die Wochenendgebühren zu vermeiden, wird im Standard- und Plus-Tarif beispielsweise nicht angeboten.

Wir haben die ÖPNV-Funktion von Revolut übrigens bereits in Polen getestet:

Die Zukunft von Revolut

Für eine Neobank ist Revolut recht umtriebig. Das Unternehmen setzt immer wieder neue Funktionen um. Es ist noch nicht lange her, dass etwa eine deutsche IBAN möglich wurde.

In Zukunft will die Bank auch physisch stärker in Erscheinung treten. Seit diesem Jahr testet Revolut in Barcelona und Madrid etwa eigene Automaten, an denen Du unbegrenzt Geld abheben kannst. Wir wissen aktuell aber nicht, ob das auch mit einem deutschen Revolut-Konto möglich ist.

Für 2026 ist eine weitere Expansion mit Geldautomaten vorgesehen. Revolut erwähnt dabei auch explizit Deutschland. Das setzt allerdings einen Erfolg des Testmarkts in Spanien voraus. Informationen zum Testmarkt hat uns Revolut auf Nachfrage nicht gegeben. Westeuropa ist aktuell ohnehin ein Fokusgebiet für die Neobank. In den nächsten Jahren will Revolut 400 neue Stellen schaffen, wie das Unternehmen erst im Juli bekannt gab. Nur wenige Neobanken geben so eindeutig Zukunftsperspektiven bekannt.

Fazit: Ein gutes Konto als Ergänzung zum Hauptkonto

Nach unseren Erfahrungen ist Revolut ein ziemlich gut funktionierendes Konto, das wir vor allem beim Reisen ausgiebig genutzt haben. Die eSIM-Integration spricht erst recht dafür, da Du dann auch den Datenverkehr darüber abwickeln kannst. Wir nutzen Revolut allerdings als Zweitkonto und können es hier uneingeschränkt empfehlen.

Als Hauptkonto würden wir Revolut hingegen nicht nutzen. Im Problemfall hast Du nun einmal keine Filiale, auch wenn die Bank in Spanien etwa gerade anfängt, spezielle Automaten aufzustellen, die ein wenig direkten Kundensupport, etwa bei Kartenproblemen, abdecken können.

Wir hatten bisher zwar keine Probleme, aber wie Revolut im Problemfall funktioniert, konnten wir in der Praxis noch nicht erfahren. Es gibt einige Hinweise von Erfahrungsberichten, dass ein erst mal gesperrtes Konto zu einem längeren Problem führen kann. Allgemein würden wir für Urlaube und Co ohnehin zu einem Zweitkonto raten. Bedenke aber, dass das gegebenenfalls Auswirkungen auf Auskunfteien hat.

Revolut ist insgesamt eines der spannendsten Produkte im Neobanken-Universum. Gute Benutzbarkeit trotz erstaunlich hohem Umfang sprechen dafür, und die Bank investiert auch weiter in neue Funktionen.

Kommentar verfassen